今回はバイナリー等の投資でバックテストを行う上でおさえておきたい『カーブフィッティング』の考え方についてお話していきたいと思います。

カーブフィッティングの考え方をエクセルで説明してみた

皆さんこんにちは、ムロパチです。

今回はバイナリーオプションでおさえておきたい『カーブフィッティング』についてお話ししようと思います。

バックテストを取る上では重要な考え方になるので、是非しっかり理解しておいてくださいね!

カーブフィッティングって何?

まず、カーブフィッティングってなんなのでしょうか。

初めて聞いたという人もいると思います。

カーブフィッティングとはバックテストをする上で、過去の相場に対し過剰なまでに数値や条件を合わせに行くことです。

バックテストでいい手法だったり、良いエントリーポイントを見つけ出そうというのは全然問題ありませんが、

それをやりすぎてしまうとこのカーブフィッティングという状態になってしまいます。

カーブフィッティングになるとどうなるかというと、

バックテストとフォワードテストの数値に大きな乖離が生まれてしまいます。

つまり、過去の相場では勝率80%だった手法なのにも関わらず、

いざその手法を実施してみると、55%とかだった…という具合になってしまうんです。

これはまさにバックテストの段階でカーブフィッティングという落とし穴にはまっている状態なんですね。

そもそものバックテストの考え方は?

そもそも皆さんはバックテストの目的って何だと思いますか?

バックテストで良い数値を出したいだけでしょうか?

それとも、資金を増やしたいのでしょうか?

皆さん、100%後者なのではないでしょうか。

バックテストは資金を増やすための通過点であり、資金を増やすことが前提になります。

しかし、バックテストのやり方を間違えてしまうと、過去は良くても未来には通用しない手法というのが結構頻繁に起こってしまうんです。

正直言うと、バックテストだけなら(過去だけなら)勝率80%以上の手法というのをもう本当に簡単に作れるんですよ。

これめっちゃこわくないですか笑

今回は実際にカーブフィッティングした勝率の高い手法を作ってみたいと思います!

エクセルでカーブフィッティングした勝率高い手法を出してみた

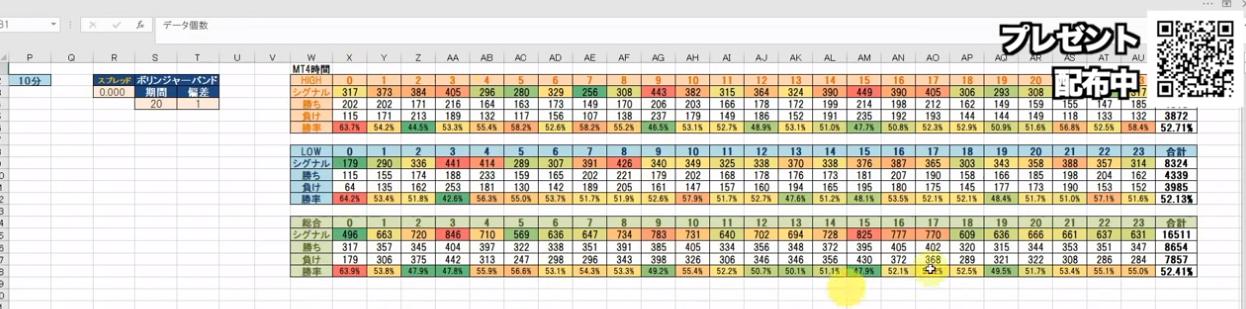

まず、データがこちら↓

通貨:USD/JPY

期間:2018年7月2日~2018年12月31日

インジケーター:ボリンジャーバンド(期間20、偏差1、スプレッド0)

このデータの結果がこちら↓

これをじゃあどうするか、というところなのですが、

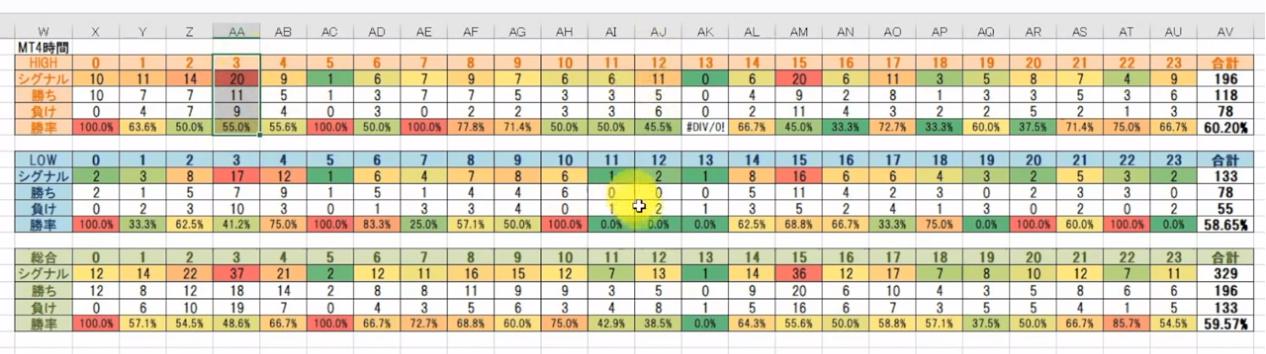

まずボリンジャーバンドの偏差シグマを1→3にします。

(シグナル回数を極端に減らすため)

そして再計算した結果がこちら↓

この結果を見てみると例えばハイエントリーのMT4時間の3:00を見ると、

シグナル数20回、11回勝って9回負け。勝率55%になっています。

12時とかだと45.5%だと。

この結果を見ると「だったら勝率低いところエントリーしないで、高いところエントリーすればいいんじゃないの?」と思うと思います。

そこから、「勝率70%以下のところ全部エントリーしなければいい!」と仮説を立て、70%以下の勝率はエントリーを省いていきます…。

どんどん表がスカスカになっていく・・・

では勝率70%以下のエントリーを消して再計算を押してみましょう!

すると!!!!

なんと勝率83.70%の神手法が爆誕してしまいました!!!笑

どうですか皆さん、めちゃめちゃ高くないですか?!?!

これがどこかで特別公開されてたり、販売されていたりしていたら買っちゃいそうですよね?!

まぁ、この経緯を見ていた賢い皆さんなら購入しようとは思わないでしょう笑

このように過去の相場って言うのは簡単にいじることが出来るんですね。

そしてバックテストの内容によって勝率への信頼度はものすごく変わるという事もわかっていただけたのではないでしょうか。

今回の検証が未来に通用しない手法っていうのが感覚ベースでもわかりますよね。

まぁ本当に極端な例でしたが、意外とこのようなカーブフィッティングをした手法っていうのは世の中にかなり多く出回っています。

なので、勝率○○%と謳っている手法があったとしても、どうやってバックテストをとったのか?!ということに目を向けたほうがいいんですよね。

ということで、今回はカーブフィッティングについて検証してみました。

動画ではさらに詳しく解説しているので是非ご覧ください。

次回は「カーブフィッティングを防ぐ方法」についてお話していきたいと思います!

645万パターンのバックテストから、最適なエントリーポイントのみ抽出した、バイナリーオプション専用のシグナルインジケーターです。

全16通貨ペアごとに最適化された、今までにないインジケーター。バージョンアップ版も永久無料配布しております。